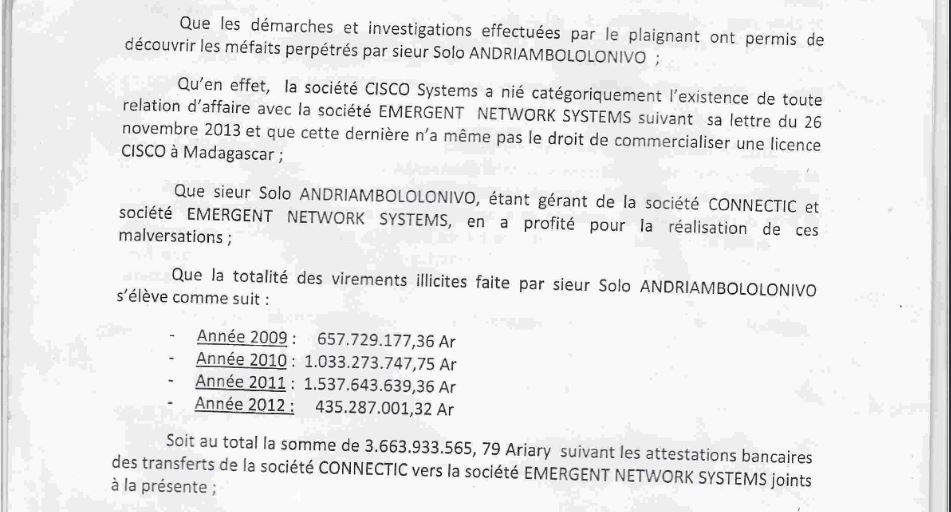

La société française EMERGENT NETWORK a fait l’objet d’un contrôle fiscal par l’administration française, Direction générale des impôts, au mois de mars 2012 :

- le résultat fiscal cumulé contrôlé par la DGI de 2009 à 2011 s’élève à 43.095 euros,

- le résultat fiscal de 2012 est de 16.500 euros,

- le résultat fiscal cumulé de 2009 à 2012 de la société française EMERGENT NETWORK soumise à l’impôt sur le revenu est de 59.595 euros,

- De 2009 à 2012, Solo a touché en tout et pour tout de la société EMERGENT NETWORK la somme de 59.595 euros en revenu.

Les 76 virements bancaires de la plainte avec demande d’arrestation de RANARISON Tsilavo du 20 juillet 2015, d’un montant global 3.663.933.565,79 ariary, équivalent de 1.047.060 euros ont été tous comptabilisés dans le compte BANQUE POPULAIRE de la société française EMERGENT NETWORK et se retrouvent dans sa comptabilité.

Si les virements dits illicites, de 1.047.060 euros, sont sans contrepartie et contribuent à enrichir Solo, COMMENT se fait-il que le résultat cumulé de 2009 à 2012 de la société EMERGENT NETWORK, qui a fait l’objet d’un contrôle fiscal n’est que de 59.595 euros ?

Les virements bancaires de CONNECTIC vers EMERGENT NETWORK ont permis de transférer des fonds en France, chez EMERGENT, pour régler les factures d’achat de la société CONNECTIC car les virements ont une contrepartie :

-

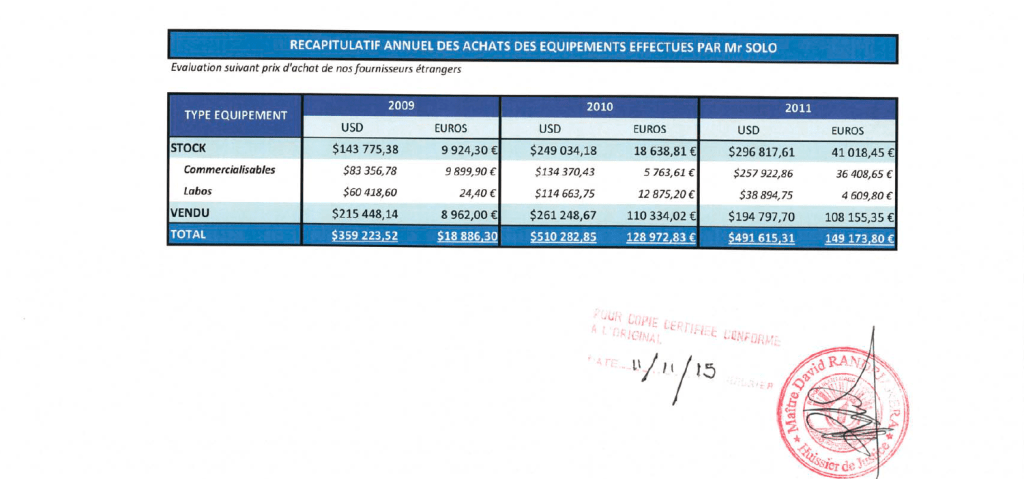

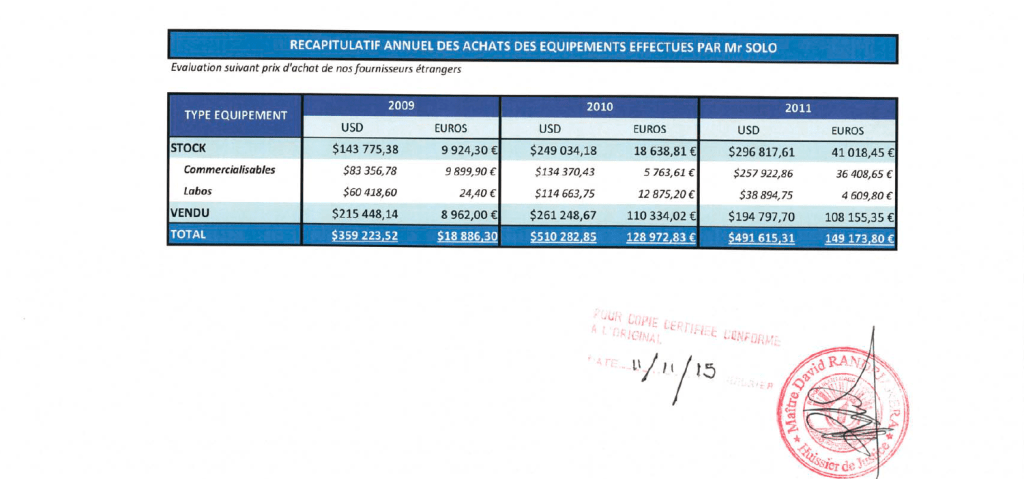

RANARISON Tsilavo reconnait par email le 25 avril 2012 que Solo a envoyé pour 1.361.125 USD et 297.032 euros de matériels pour CONNECTIC

Madagascar

-

La société WESTCON AFRICA a établi des factures de vente au nom de EMERGENT pour des livraisons à CONNECTIC pour 1.244.714 USD

Que dire de plus avec toutes ces preuves irréfutables que les 1.047.060 euros de virement de CONNECTIC vers la société française EMERGENT NETWORK ont une contrepartie appuyées par des pièces comptables et les dires du plaignant, RANARISON Tsilavo, lui même ?

Tsilavo dit que ENS est maison mère ConnecTIC le 4 mars 2009 et les trois virements de CONNECTIC ont servi à payer des factures WESTCON publié par infos3