L’imposition des bénéfices d’une EURL

Les bénéfices réalisés par une EURL peuvent être imposés directement au nom de l’associé unique, lorsque c’est possible, ou à l’impôt sur les sociétés.

Il convient également de choisir entre le régime réel normal ou le réel simplifié, qui permet de bénéficier de plusieurs simplifications comptables et fiscales. Enfin, depuis fin 2016, les EURL dont l’associé unique personne physique est le gérant peuvent bénéficier du régime micro-entreprise.

L’EURL au régime des sociétés de personnes

Sous ce régime, l’associé unique est personnellement imposé sur le bénéfice réalisé. Toutefois, ce principe d’imposition par défaut au régime des sociétés de personnes ne vaut que lorsque l’associé unique est une personne physique. Les règles applicables sont différentes lorsque l’associé unique est une personne morale, que nous aborderons dans le paragraphe 3.

Pour le calcul du résultat fiscal, les rémunérations éventuellement perçues par l’associé unique personne physique ne sont pas déductibles du bénéfice imposable (en contrepartie, les rémunérations ne sont pas imposés en tant que traitement et salaires).

L’associé unique exerce son activité professionnelle dans l’EURL

Il s’agit ici des règles applicables à l’associé unique personne physique qui participe personnellement, directement et de manière continue à l’exercice de l’activité. Est visé ici le gérant associé unique d’EURL.

Le bénéfice revenant à l’associé unique personne physique est imposé au barème progressif de l’impôt sur le revenu dans la catégorie :

- des BIC dans la plupart des cas,

- des BNC pour les activités libérales exercées en SELEURL (Société d’Exercice Libérale en EURL).

Depuis l’entrée en vigueur de la loi Sapin 2 (décembre 2016), les EURL dont l’associé unique personne physique est le gérant peuvent bénéficier du régime micro-entreprise.

Si le résultat fiscal de l’exercice se solde par un déficit, ce dernier est déductible du revenu global de la même année et, en cas d’insuffisance de ce revenu, du revenu global des années suivantes, jusqu’à la 6ème inclusivement.

Lorsque l’associé unique est une personne physique, il ne faut pas oublier d’adhérer à un centre de gestion agréé pour éviter la majoration de 25% du montant du bénéfice imposable directement au nom de l’associé. L’option doit être faite dans les 5 premiers mois suivant son immatriculation ou suivant l’ouverture de l’exercice au titre duquel elle s’applique.

L’associé unique n’y exerce pas son activité professionnelle

Il s’agit ici des règles applicables à l’associé unique personne physique qui ne participe pas personnellement, directement et de manière continue à l’exercice de l’activité. La gestion de l’activité est confiée à une personne qui n’est pas membre du foyer fiscal de l’associé unique, par l’effet d’un mandat, d’un contrat de travail ou de toute autre convention

Le bénéfice revenant à l’associé unique personne physique est imposé au barème progressif de l’impôt sur le revenu dans la catégorie :

- des BIC dans la plupart des cas,

- des BNC pour les activités libérales exercées en SELEURL (Société d’Exercice Libérale en EURL).

Si le résultat fiscal de l’exercice se solde par un déficit, ce dernier ne peut être imputé que sur des bénéfices de même nature réalisés durant la même année ou au titre des 6 années suivantes.

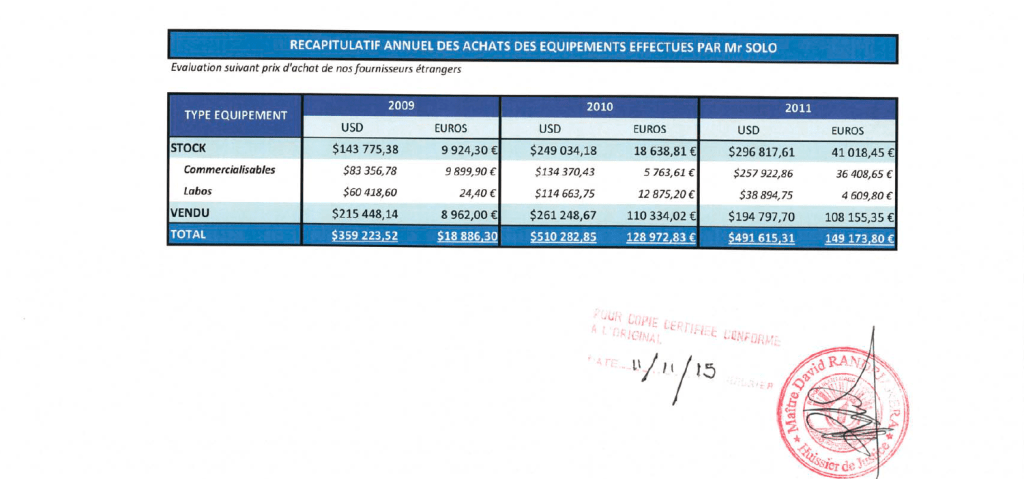

Le revenu fiscal de la société EMERGENT après contrôle fiscal est de 59.595 EUROS entre 2009 et 2012. Loin des virements sans contrepartie de 1.047.060 euros que RANARISON Tsilavo véhiculent pour rendre crédible sa plainte avec demande d’arrestation du 20 juillet 2015

Les avis d’impôt sur le revenu de Solo en 2011, 2012 et 2013 sur les revenus de 2010, 2011 et 2012 qui attestent les revenus perçus par Solo s’élévant à 59.595 euros, bien loin de la plainte de RANARISON Tsilavo